AkzoNobel

Man sollte in Firmen investieren, deren

Geschäftsmodell man versteht, sagen manche namhafte Investoren und das hat mit

Sicherheit seine Berechtigung! Heute wird ein besonderes Unternehmen vorgestellt

in mehrjähriger Betrachtung. Gewiss ein Großkonzern in seiner Sparte und man

sollte genau untersuchen, weshalb der Kurs derart eingebrochen ist.

Some certain younger headlines:

Akzo Nobel und IPG Photonics kooperieren bei innovativer

Laserhärtungstechnologie; 17.4.2025

„Private equity giant Blackstone has submitted

a non-binding offer to acquire AkzoNobel India’s paints business for

approximately $1.2bn, according to a report by Business Standard citing unnamed

sources familiar with the matter.“ March 17;

2025

Akzo Nobel N.V. plant Übernahme des Pulverlackgeschäfts von indischer

Tochtergesellschaft: 24.02.2025

Akzo Nobel To Axe Up To 2200

Jobs, Shut 5 Plants In 2025; Expects 150 Mln Euros In Savings

Jan 29; 2025 AMSTERDAM (dpa-AFX) - Akzo Nobel NV

(AKZOY.PK) revealed a profit for fourth quarter (Q4/2024) that decreased from

the same period last year

Akzo Nobel NV Bottom Line Drops in Q4 2024

AMSTERDAM (dpa-AFX) - Akzo

Nobel NV (AKZOY.PK) revealed a profit for fourth quarter 2024 that

decreased from the same period last year.

The company's earnings totaled EUR 21 million,

or EUR 0.12 per share. This compares with

EUR 41 million, or EUR0 0.24 per share, last year.

Excluding items, Akzo Nobel NV reported adjusted earnings of EUR0.56 per

share for the period.

The company's revenue for the period rose 3.6% to EUR2.619 billion from

EUR2.529 billion last year.

Akzo Nobel NV earnings at a glance (GAAP):

-Earnings: EUR 21 Mln. vs. EUR 41 Mln.

last year. -EPS: EUR0.12 vs. EUR0.24 last year. -Revenue: EUR2.619 Bln vs.

EUR2.529 Bln last year.

For the fourth quarter, the company recorded an operating income of Euro 127

million, lower than Euro 214 million, registered for the same period last year.

This is due to identified items of negative Euro 100 million, compared with

negative Euro 7 million a year ago.

Excluding items, operating income stood at Euro 227 million as against Euro 221

million last year.

For the full-year 2024, Akzo Nobel has proposed a final dividend of Euro 1.54

per share, unchanged from last year's Euro 1.54 per share.

Looking ahead, for the full-year 2025, the company expects to record adjusted

EBITDA of over Euro 1.55 billion, higher than Euro 1.478 billion of 2024.

https://www.finanznachrichten.de/nachrichten-2025-01/64413034-akzo-nobel-nv-bottom-line-drops-in-q4-020.htm

Sehr positiv hervorzuheben war noch in

Q1/2024 der Nettogewinn pro Aktie:

Adjusted earnings per share from continuing operations (in €) in Q1/2024 1,12

€; in Q2/2024 1,07 €.

Der Gewinn pro Aktie für das Gesamtjahr 2024 sollte jedoch locker jenen aus

2023 übertreffen können, da dieser

im Vergleich dazu im Gesamtjahr 2023 „nur“ 3,07 € je Anteilsschein betrug!!

Nach Veröffentlichung der Kennzahlen zum

Q2/2024 sticht aber auch der Anstieg der NETTOVERSCHULDUNG

negativ heraus. Net debt At June 30, 2024, net debt was €4,253 million

versus €3,785 million.

Der Akzo Nobel Kursverlauf - gleich darunter der Fünfjahres-chart. Das Hoch im Juni 2021 bei 106,75€,

das Tief aber während des allgemeinen Börseneinbruchs im Jahr 2024 am 14.

August bei 53,38 Euro, das nun am 22.4.2025 im Zoll Handelskrieg deutlich

unterschritten wurde.

Quelle: Onvista 22.4.2025 Ticker:

Amsterdam

About Akzo Nobel: Who we are and what we do: As experts in making coatings, chances are

you’re only ever a few meters from one of our products. Active in over 150

countries, we’ve set our sights on becoming the global industry leader. It’s

what you’d expect from the most sustainable paints company, which has been

inventing the future for more than two centuries.

Our business:

Decorative Paints, Automotive and Specialty Coatings, Industrial Coatings,

Marine, Protective and Yacht Coatings

Powder Coatings and so on.

Powder Coatings and so on.

Die Markenvielfalt von AkzoNobel ist

beeindruckend, mehr siehe hier: Our Brands

Stellvertretend nenne ich nur eine davon z. B. Xyladecor. Mit dieser bin ich

schon aufgewachsen, da mein Vater damals im Außenbereich sämtliche Hölzer damit

behandelt hatte!

Media release July 8, 2024: AkzoNobel upgrades Chinese site to meet buoyant demand for coatings.

Former quarter results at a glance - REPORT Q2 2024 (compared

with Q2 2023) 23.7.2024;

Daten direct bei AkzoNobel erhoben!

Highlights Q2 2024 (compared with Q2 2023)

• Organic sales up 2%, with volumes up 1%; revenue up 2%

• Operating income €270 million (2023: €279 million)

• Adjusted EBITDA €400 million (2023: €397 million); Adjusted EBITDA margin 14.4% (2023: 14.5%)

• Net cash from operating activities positive €151 million (2023: positive €305 million)

Highlights half-year 2024 (compared with half-year 2023)

• Organic sales up 2%, driven by higher volumes and positive price/mix; revenue flat

• Operating income €531 million (2023: €461 million)

• Adjusted EBITDA €763 million (2023: €702 million); Adjusted EBITDA margin 14.1% (2023: 13.0%)

• Net cash from operating activities negative €19 million (2023: positive €255 million)

Cash flows

Net cash from operating activities in Q2 was an inflow of €151 million (2023: inflow of €305 million). The Q2 inflow includes working capital outflow of €70 million, which reflects normal seasonal patterns.

Net cash from investing activities in Q2 was an outflow of €35 million (2023: inflow of €42 million). The outflow was mainly due to capital expenditures, partly offset by repayments of short-term investments.

Net cash from financing activities in Q2 was an inflow of €73 million (2023: outflow of €24 million). The increase in inflow is mainly related to a higher inflow from changes from borrowings.

Net debt

At June 30, 2024, net debt was €4,253 million versus €3,785 million at year-end 2023, mainly due to capital expenditures (€115 million) and dividends paid (€281 million). The net debt/EBITDA leverage

ratio at June 30, 2024, was 2.9 (December 31, 2023: 2.7).

Akzo Nobel CEO Greg Poux-Guillaume kommentierte: „Im dritten Quartal in Folge haben wir unsere Fähigkeit unter Beweis gestellt, in gemischten Märkten Wachstum zu erzielen und gleichzeitig die Bruttomarge* um 160 Basispunkte zu steigern. Obwohl unsere Betriebskosten gestiegen sind, beschleunigen wir unsere Bemühungen, diesen inflationären Kostendruck zu mindern. Dies wird es uns ermöglichen, unsere Ziele für 2024 zu erreichen, und zwar am unteren Ende unserer Prognose und im Einklang mit dem aktuellen Konsens**.“

Im Vergleich dazu das vorangegangene Quartal: Highlights Q1 2024 (compared with Q1 2023)

• Organic sales up 2%, driven by higher volumes in both Paints and Coatings; revenue down 1%

• Operating income improved to €261 million (2023: €182 million)

• Adjusted EBITDA €363 million (2023: €305 million), adjusted EBITDA margin 13.8% (2023: 11.5%)

• Net cash from operating activities negative €170 million (2023: negative €50 million

Sehr wichtig ist für den Autor dieser Zeilen und sollte es auch für Investoren sein, dem OUTLOOK or (Forward looking staatment) große Aufmerksamkeit zu schenken!

Outlook Seite 2 des Ergebnisreports zu Q2/2024:

Based on current market conditions and constant currencies, AkzoNobel targets to deliver between €1.5

and €1.65 billion adjusted EBITDA in 2024. For the mid-term, AkzoNobel aims to expand profitability to deliver an adjusted EBITDA margin of above

16% and a return on investment between 16% and 19%, underpinned by organic growth and industrial

excellence.

Im Vergleich dazu betrug das adjusted EBITDA im Gesamtjahr 2023 1.429 Millionen Euro.

Der Hauptkonkurrent von Akzo Nobel, PPG Industries PPG.N, senkte Anfang des Monats ebenfalls seine bereinigte Gewinnprognose, nachdem er aufgrund der Schwäche seines Geschäftsbereichs Industrielacke einen niedrigeren Umsatz als erwartet für das zweite Quartal gemeldet hatte.

Zum

Abschluss einige wichtige Kennzahlen (per 23.7.2024):

eKGV für 2024: Da zu stark divergierende KGV Angaben kursieren

habe ich eine eigene KGV Annäherung erstellt:

Das erst HJ 2024 wurde ein Gewinn von 2,19 € je Aktie erzielt hochgerechnet auf

das Gesamtjahr 2024 wären das 4,38 €. Weil aber lt. dem Ausblick das 2. HJ

nicht so stark ausfallen dürfte, habe ich die Differenz der hochgerechneten und

überzogenen Erwartungen von 4,38 und 3,07 (2023) halbiert und bin so zu 3,725

€uro Nettogewinnprognose pro Aktie für 2024 gelangt. Beim aktuellen Aktien-Kurs

am 23.7.2024 von 56,6 € wäre das ein KGV von 15,19 x!

Dividendenrendite 3,45 %,

price to book 2,08 x (2024); 1,9 x (2025); 1,74 (2026)

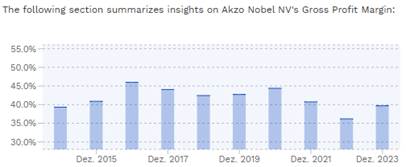

Bruttogewinnmarge

gross (profit) margin: Akzo

Nobel's latest twelve months gross profit margin is 40.7%

Resümee: Nach Wachstumssteingerungen schon das dritte Quartal in Folge sowie einer deutlichen Steigerung des Operating income auf €531 million im ersten Halbjahr 2024 (2023: €461 million) und ein annährend konstanter Nettogewinn pro Aktie ( Adjusted earnings per share from continuing operations in €) in Q1/2024 1,12 €; in Q2/2024 1,07 € sind die starken Kursrückgänge bei AkzoNobel in keinster Weise gerechtfertigt respektive nicht nachvollziehbar.

Weitere Kursrückgänge sollten die

Überlegung pro einer Investition wert sein. Im Vergleich dazu werden aktuell

bei AI gehypten Aktien nicht annährend derart strenge/harte Maßstäbe angelegt.

22.4.2025 Andreas Kubin

HAFTUNGSAUSSCHLUSS:

Disclosure, legal disclaimer: Either I already own positions in some stocks, or

I plan to purchase or re-purchase positions of the mentioned stock above.

Dies

ist keine Anlageberatung in welcher Form auch immer und stellt keine

Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die Auswahl

beruht überwiegend auf selektiven betriebswirtschaftlichen Kennzahlenanalysen,

Unternehmensausblicken (forecats) etc.

Sämtliche Daten die zur Erstellung dieser Auswahl dienten stützen sich auf

allgemein zugängliche Informationen und Kennzahlen, die als zuverlässig

einzuschätzen sind. Der Autor übernimmt für die Richtigkeit und Vollständigkeit

der Informationen keine Haftung.

Ebenso wenig haftet der Autor für in diesen (Unternehmens)-Analysen enthaltene

Kennzahlen, getroffenen forecasts, konjunkturellen Einschätzungen, Markt

und/oder Wettbewerbslage, gesetzliche Rahmenbedingungen etc. bezüglich der

untersuchten Unternehmen und mit diesen verbundenen Unternehmen.

Obwohl die Analysen mit größtmöglicher Sorgfalt erstellt werden,

können Fehler oder Unvollständigkeiten nicht ganz ausgeschlossen werden.